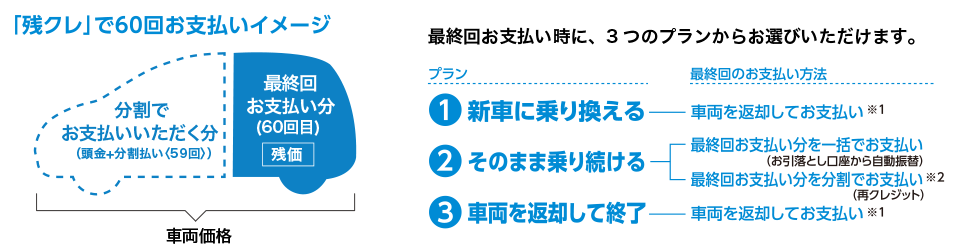

「残価」っていう、クルマの返却時の価値(今回の場合、リース満了後の下取り価格)を除いた金額を分割で払うやりかた。 車を購入時にあらかじめ設定されている下取り価格(残価設定)を最初に設定し、その金額を差し引くことで月々の支払いを安くできるため、妥協して決めたグレードより本当に欲しかったグレードの車に乗れたり、月々の支払い金額を抑える事が可能となる素晴らしいシステム。

- 据え置きされる残価設定分の支払いが必要ない分、月々の支払いは少なくできるが、据え置きの残価設定分も金利がかかっています。そのためトータルでの支払い総額は多くなる傾向にあります。

- 指定された年数を経過したのち再ローンを契約する場合、さらに金利分が増加し支払い総額が増します。

- 走行距離が制限されます。トータルで走行距離をオーバーすると査定による差額を支払わなくてはいけません。

- 事故により評価がダウンした場合、差損分の支払いが発生します。

- 人気車種を選ぶと残価設定金額が高くなります。人気あれば、高く買い取ってくれるからですね。